2016年光器件商的平均利潤(rùn)率有望創(chuàng)新紀(jì)錄

訊石光通訊網(wǎng) 發(fā)布時(shí)間:2016/5/27 10:07:38 編者:iccsz

摘要:LightCounting最新報(bào)告指出,經(jīng)過(guò)前幾年的重組,2015年光器件商的平均利潤(rùn)率改善。2016~2017年,光器件和模塊供應(yīng)商們的平均利潤(rùn)率有望創(chuàng)下新紀(jì)錄達(dá)到5~7%。

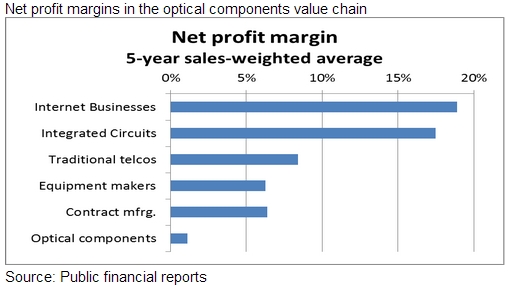

ICCSZ訊(編譯:Nina)盡管光通信市場(chǎng)需求強(qiáng)勁,過(guò)去五年光器件和模塊供應(yīng)商的平均利潤(rùn)率卻是“非常接近零”。縱觀整個(gè)行業(yè)產(chǎn)業(yè)鏈,迄今為止光器件制造商的利潤(rùn)率最低。

在過(guò)去兩三個(gè)季度,幾家光器件商的財(cái)報(bào)開(kāi)始顯現(xiàn)出改善的跡象。相比2014年的-1%,2015年光器件和模塊供應(yīng)商的平均利潤(rùn)率為2%。今明兩年,光器件和模塊供應(yīng)商們的平均利潤(rùn)率有望創(chuàng)下新紀(jì)錄達(dá)到5~7%。迄今為止,該板塊的最高利潤(rùn)率為2010年的5.5%,在這之前則是十余年的嚴(yán)重虧損。

在2013~2014年間,一些光器件商重組了業(yè)務(wù),目前來(lái)看他們的努力已經(jīng)初見(jiàn)成效。光迅、AOI、CoAdna、NeoPhotonics和Oclaro的財(cái)務(wù)業(yè)績(jī)都顯著改善。近期上市的Acacia在2015年的凈利潤(rùn)率為17%。Finisar的利潤(rùn)從去年下半年開(kāi)始改善,并且這種趨勢(shì)有望持續(xù)下去。

然而,光器件商們的平均利潤(rùn)率在一段時(shí)間內(nèi)可能只能維持在個(gè)位數(shù)。這個(gè)行業(yè)的競(jìng)爭(zhēng)非常激烈,并且未來(lái)數(shù)年會(huì)繼續(xù)如此。挑剔的客戶、更短的產(chǎn)品生命周期以及支持新產(chǎn)品開(kāi)發(fā)所需投資對(duì)供應(yīng)商們來(lái)說(shuō)是沉重的負(fù)擔(dān)。目前為建設(shè)大型數(shù)據(jù)中心的云服務(wù)提供商提供100GbE光學(xué)產(chǎn)品的廠商就接近40家。從長(zhǎng)遠(yuǎn)來(lái)看,這些廠商中大部分都不會(huì)成功,但是他們將繼續(xù)給規(guī)模更大的上市公司施壓。

許多初創(chuàng)公司將他們的未來(lái)寄托在為云服務(wù)提供商提供高速光學(xué)產(chǎn)品上,他們開(kāi)發(fā)硅光子產(chǎn)品,期望這項(xiàng)新技術(shù)能為他們提供一個(gè)可持續(xù)的成本優(yōu)勢(shì)。然而,LightCounting預(yù)測(cè),即使到2021年,大型數(shù)據(jù)中心使用的大部分高速以太網(wǎng)光學(xué)產(chǎn)品仍將是基于更成熟的InP和GaAs產(chǎn)品。

無(wú)論如何,開(kāi)發(fā)新的制造技術(shù)是走向可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)和長(zhǎng)期盈利的路徑之一。硅光子則是擁有這樣前景的一項(xiàng)技術(shù)。對(duì)硅光子公司的高額收購(gòu)和最近Acacia的上市為投資者提供了急需的成功案例。然而,風(fēng)險(xiǎn)仍然很高。現(xiàn)階段已經(jīng)開(kāi)始推出硅光子產(chǎn)品的許多廠商能否成功,在未來(lái)兩三年可見(jiàn)分曉。

內(nèi)容來(lái)自:訊石光通訊咨詢網(wǎng)

本文地址:http://m.odinmetals.com//Site/CN/News/2016/05/27/20160527020919625642.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: 光器件

文章標(biāo)題:2016年光器件商的平均利潤(rùn)率有望創(chuàng)新紀(jì)錄

本文地址:http://m.odinmetals.com//Site/CN/News/2016/05/27/20160527020919625642.htm 轉(zhuǎn)載請(qǐng)保留文章出處

關(guān)鍵字: 光器件

文章標(biāo)題:2016年光器件商的平均利潤(rùn)率有望創(chuàng)新紀(jì)錄

【加入收藏夾】 【推薦給好友】

免責(zé)聲明:凡本網(wǎng)注明“訊石光通訊咨詢網(wǎng)”的所有作品,版權(quán)均屬于光通訊咨詢網(wǎng),未經(jīng)本網(wǎng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用上述作品。 已經(jīng)本網(wǎng)授權(quán)使用作品的,應(yīng)在授權(quán)范圍內(nèi)使用,反上述聲明者,本網(wǎng)將追究其相關(guān)法律責(zé)任。

※我們誠(chéng)邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-188 debison

※我們誠(chéng)邀媒體同行合作! 聯(lián)系方式:訊石光通訊咨詢網(wǎng)新聞中心 電話:0755-82960080-188 debison

- · 未來(lái)五年全球光收發(fā)器市場(chǎng)CAGR為12%

- · Ovum-RHK前光器件市場(chǎng)分析師談光器件市場(chǎng)

- · 光器件總結(jié)與展望:2015到2016

- · 光器件產(chǎn)業(yè)掀起技術(shù)變革大潮

- · 光器件商紛紛發(fā)表聲明回應(yīng)中興遭遇美國(guó)出口限令

- · 2015年全球光模塊市場(chǎng)將年增13%

- · 2015年光器件行業(yè)規(guī)模或達(dá)100億美元

- · 上海交大周林杰:突破高端光器件需長(zhǎng)期研發(fā)與投入

- · Ovum分析師:數(shù)據(jù)中心興起給光器件廠商帶來(lái)巨大機(jī)會(huì)

- · 2015全球光器件和模塊市場(chǎng)有望實(shí)現(xiàn)大幅增長(zhǎng)

- 設(shè)置首頁(yè) | 光通訊招聘 | 企業(yè)搜索庫(kù) | 廣告服務(wù) | 聯(lián)系我們 | 保護(hù)私隱 | 公司介紹

Copyright ? 2009 ICCSZ.com Inc. All Rights Reserved. 訊石公司 m.odinmetals.com版權(quán)所有 粵ICP備12008183